知識中心

績效考核方案設計與實施

- 當前位置:主頁 > 績效考核方案設計與實施 >

-

3.12 財務方面考核指標

- 發布人:admin 發布時間:2023-03-22 05:18

-

第三章 績效考核設計

第二節 關鍵業績考核指標設計

一、關鍵業績考核指標分類

(二)定性指標

有些指標雖然可以明確定義,也是某些行為的結果,但這些指標卻不能精確衡量也無法設定數量化的績效目標,比如工作疏忽錯誤、工作完成及時性等。這時,就需要采用定性指標了。

定性指標的五個要素同樣是指標定義、評價標準、信息來源、績效目標和績效考核者。與定量指標的差別在于,其績效目標是定性的描述而不是定量的精確數字。制定定性指標評價標準有加減分法和綜合評分法。

1. 加減分法

加減分法廣泛適用于工作可能出現差錯、疏忽以及對工作有及時性要求等方面的考核,通過這樣的考核監督,可以使被考核者更加積極、努力地工作,爭取優質、高效地完成工作。加減分法廣泛應用于財務、行政、后勤等職能管理及業務管理方面。

(1)財務方面考核指標

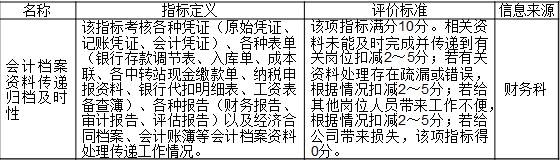

表3-10是某公司對財務科各崗位人員考核指標“會計檔案資料傳遞歸檔及時性”,指標定義非常明確,評價標準也非常清晰。值得說明的是,該企業的財務基礎工作非常到位,表3-11是財務部會計憑證及其他會計資料傳遞、歸檔時間要求表,由這個表可以看出,該企業的財務管理工作的確落到了實處。表3-10 某公司對財務科各崗位人員考核指標“會計檔案資料傳遞歸檔及時性”

表3-11 財務部會計憑證及其他會計資料傳遞、歸檔時間表

更詳細內容請見趙國軍老師最新著作《管理核能》:如何以及激勵及績效促進企業發展一書。

京東圖書購買鏈接

當當圖書購買鏈接

有關薪酬設計以及績效考核內容請見趙國軍老師著作《薪酬設計與績效考核全案》(第三版),該書已累計印刷30余次。

京東圖書購買鏈接

當當圖書購買鏈接

- 上一篇:3.11 定量指標(規定范圍法) 下一篇:3.13 行政后勤方面考核指標