- 當前位置:主頁 > 薪酬管理方案設計與實施 >

-

7.5 薪酬總額確定

- 發布人:admin 發布時間:2017-08-23 11:54

-

第七章 薪酬成本管理

第一節 薪酬成本及薪酬預算

五、薪酬總額確定企業人工成本總額可以根據銷售收入凈額、企業增加值、盈虧平衡以及綜合效益等來確定,分別稱之為銷售凈額法、勞動分配率法、盈虧平衡法和工效掛鉤法,其中,工效掛鉤法在國有企業中得到廣泛的應用。

(一)銷售凈額法

銷售凈額法是根據對市場銷售收入的預測,分析企業收入人工成本率變化趨勢,并參考同行業相關數據,確定企業人工成本總額的一種方法。

人工成本總額=預期銷售收入凈額×收入人工成本率

一般情況下,企業做薪酬預算時,收入人工成本率應穩定在合理的水平,人工成本總額的增加反映在員工人數增加和人均人工成本增加兩個方面,首先應確定新年度所需員工人數,那么上述公式可以表達為:

人均人工成本=人均銷售收入凈額×收入人工成本率

從上式可以看出,人均人工成本的增長率應該和人均銷售收入的增長率保持一致。(二)勞動分配率法

勞動分配率法是根據對企業增加值的預測,分析企業勞動分配率變化趨勢,并參考同行業相關數據,確定企業人工成本的一種方法。

人工成本總額=預期企業增加值×勞動分配率

一般情況下,企業做薪酬預算時,勞動分配率應穩定在合理的水平,人工成本總額的增加反映在員工人數增加和人均人工成本增加兩個方面,首先應確定新年度所需員工人數,那么上述公式可以表達為:

人均人工成本=人均企業增加值×勞動分配率

從上式可以看出,人均人工成本的增長率應該和人均企業增加值的增長率保持一致。(三)盈虧平衡法

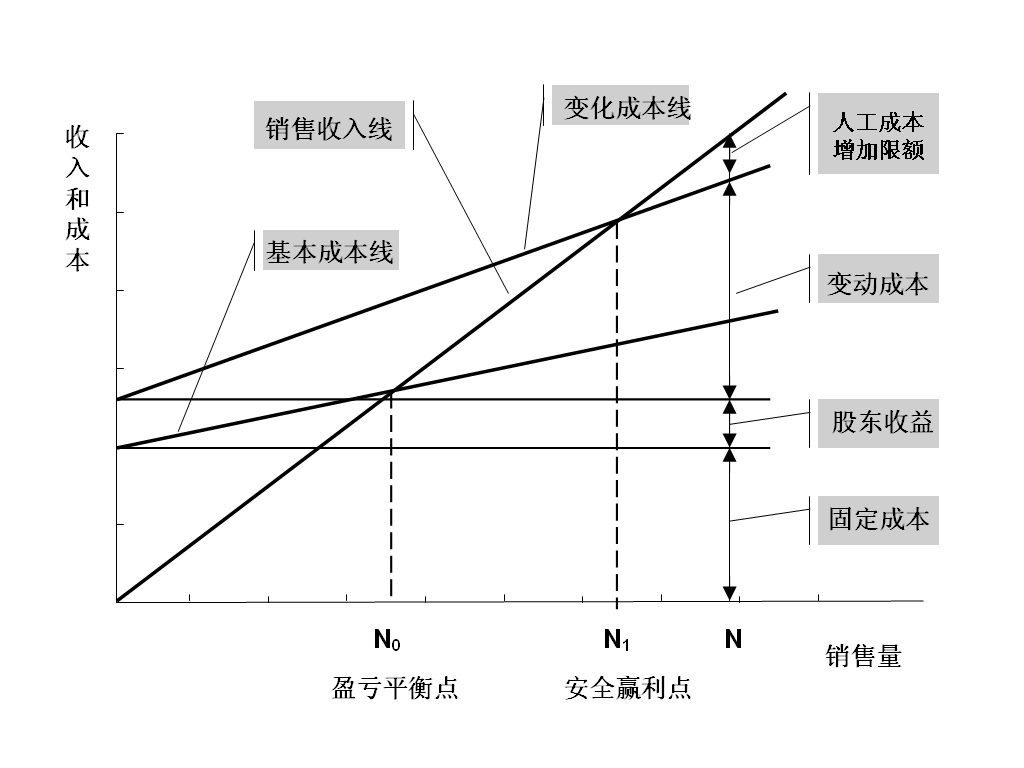

盈虧平衡點又稱零利潤點、保本點、盈虧臨界點,通常是指全部銷售收入等于全部成本時(銷售收入線與總成本線的交點)的產量。以盈虧平衡點為界限,當銷售收入高于盈虧平衡點時,企業盈利;反之,企業就虧損。盈虧平衡點可以用銷售量來表示,即盈虧平衡點的銷售量;也可以用銷售額來表示,即盈虧平衡點的銷售額。盈虧平衡法如圖7-1所示。

圖7-1 盈虧平衡示意圖

1. 盈虧平衡點

處于盈虧平衡點時:

銷售收入=產品成本=產品固定成本+產品變動成本

為便于表達,用以下符號表示:

P¬——單位產品售價N¬——產品數量

F¬——產品固定成本V——單位產品變動成本

上述公式可以表達為:P×N0=F+V×N0

因此,得到盈虧平衡點的銷量為N0= F/(P-V),(P-V)是單位產品收益,盈虧平衡點的含義是產品銷售收益達到彌補固定成本的數量就能達到盈虧平衡。

盈虧平衡點的銷售收入=P×N0=P×(F/(P-V)) ,其中(P-V)/P 是產品收益率。

2. 安全贏利點

安全盈利點考慮除了彌補固定成本開支外,還要給予股東一定的固定收益保證,以及考慮單位變動成本變化因素(股東提成、人工成本增加等)。假設需要給予股東固定收益為E,單位產品成本變動△V,則安全贏利點公式為:

安全盈利點的銷售數量N1=(F+E)/P-(V+△V)

安全盈利點的銷售收入=P×N1=P×[(F+E)/P-(V+△V)]

單位產品成本變動量△V=[P×N1-(F+E)]/N1-V

3. 人工成本最大增加額

假設產品價格為P,固定成本是F,股東固定收益是E,單位產品變動成本是V,單位產品變動成本增加值為△V,在產量N大于安全贏利點產量的情況下:

總收入=P×N

固定成本和股東固定收益=F+E

產品變動成本=(V+△V)×N

那么,將有(P-V-△V)×N-(F+E)收益,這些收益可在人工成本、公司利潤之間進行分配,當然這也是人工成本增加的限額。(四)工效掛鉤法

國務院國資委為有效行使出資者職責,需要加強對其監管企業薪酬制度的管理,工效掛鉤方式是對國有企業薪酬管理進行監督、控制的主要方式。同時,在企業所得稅制度改革之前,工效掛鉤法是計稅工資管理的一種重要形式。《企業所得稅法》已經于2008年開始實施,根據新的稅法,合理的工資成本都是應稅扣除項目,因此工效掛鉤不再是計稅工資管理的形式了。

工效掛鉤是指企業工資總額同經濟效益掛鉤。具體做法是:企業根據上級主管部門核定的工資總額基數、經濟效益基數和掛鉤浮動比例,按照企業經濟效益增長的實際情況,提取工資總額,并在國家指導下按以豐補欠、留有結余的原則,合理發放工資。

企業應根據國家對于工效掛鉤實施辦法的有關文件規定,結合本企業實際情況,選擇能夠反映企業經濟效益和社會效益的指標,作為與工資總額掛鉤的指標,認真編制工資總額同經濟效益掛鉤方案,報上級主管部門審核,并經人力資源和社會保障部門、財政部門核定。實施工效掛鉤的企業要在批準下達的工資總額基數、經濟效益指標基數和浮動比例的范圍內,制定具體實施方案,按照分級管理的原則,核定所屬企業各項指標基數和掛鉤方案。

企業實行工效掛鉤辦法,應該堅持工資總額增長幅度低于本企業經濟效益(依據實現利稅計算)增長幅度、職工實際平均工資增長幅度低于本企業勞動生產率(依據凈產值計算)增長幅度的原則。上述各指標如下式計算:

1) 工資總額增長幅度=(本年度提取并實際列支的工資總額÷上年度提取并實際列支的工資總額-1)×100%

2) 實現稅利增長幅度=(本年度實際實現稅利÷上年度實際實現稅利-1)×100%

3) 職工平均工資增長幅度=(本年度提取并實際列支的平均工資÷上年度提取并實際列支的平均工資-1)×100%

職工平均工資=實際提取并列支的工資總額÷平均職工人數

4) 勞動生產率增長幅度=(本年度勞動生產率÷上年度勞動生產率-1)×100%

- 上一篇:7.4 薪酬預算編制過程 下一篇:7.6 薪酬總額控制案例