- 當前位置:主頁 > 績效考核方案設計與實施 >

-

2.18 平衡記分卡考核

- 發布人:admin 發布時間:2018-03-16 10:48

-

第二章 TP績效管理體系設計

第三節 TP績效管理有關工具模型

四、績效管理其他常用工具簡介

(三)平衡記分卡考核

1. 什么是平衡計分卡

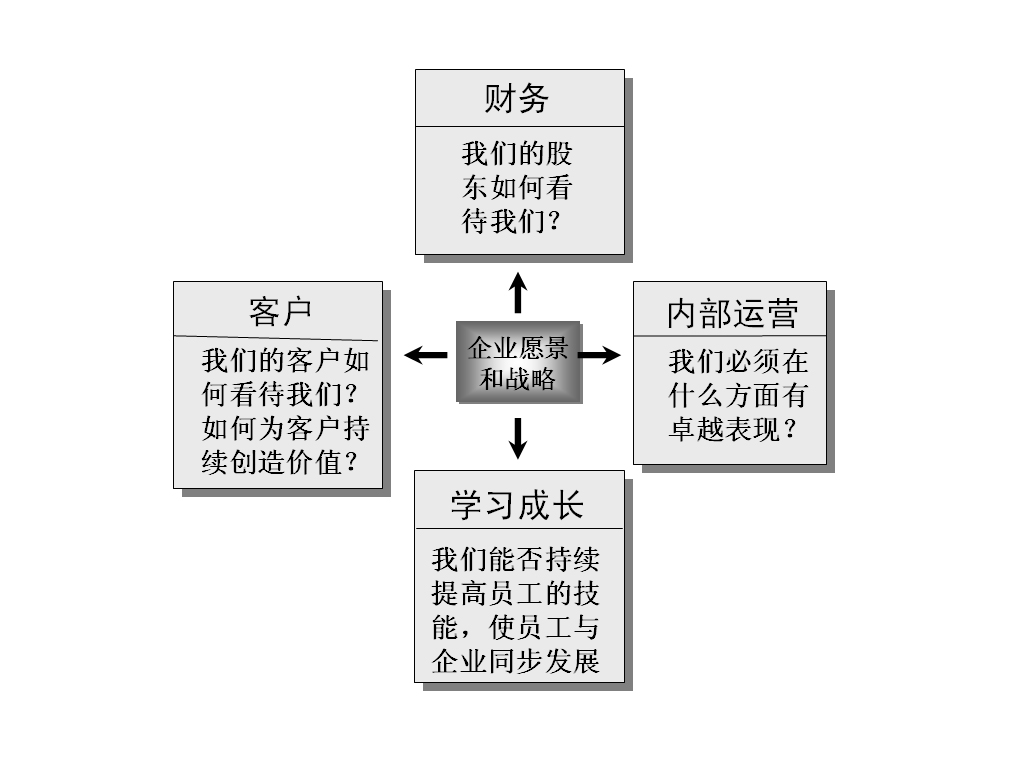

平衡計分卡(Balanced Score Card)是由美國哈佛商學院諾頓和卡普蘭提出的,平衡計分卡的突出特點是,將企業的愿景、使命和發展戰略與企業的業績評估系統聯系起來,把企業的使命和戰略轉變為具體的目標和考核指標。平衡計分卡以企業的戰略為基礎,將各種衡量方法整合為一個有機的整體,既包括了傳統的財務指標,又通過客戶、內部運營及學習成長指標來彌補財務指標的不足。平衡計分卡結構示意圖如圖2-7所示。

圖2-7 平衡計分卡結構示意圖

(1)財務角度。從財務角度來看,我們應怎樣滿足股東、滿足投資者?如何實現股東價值的最大化?財務指標是股東、投資者最關心的指標,它能全面、綜合地衡量企業經營活動的最終成果,可以衡量公司給股東創造的價值。

(2)內部運營角度。為了滿足顧客需求,獲得市場競爭優勢,應該思考:我們必須擅長什么?什么是我們的核心競爭力?一個企業不可能每個環節都做到最好,但必須在某些環節做到卓越從而獲得競爭優勢。因此,應將企業內部運營方面的指標提煉出來,以便改善管理流程及業務流程,使公司的運營效率和效果都得到提高。

(3)客戶角度。為了滿足股東、投資者的長遠回報,必須關注我們所提供產品或服務的對象——客戶,只有滿足客戶需要,企業才能生存和發展。因此,從客戶的角度設定績效考核指標,提高服務質量,提高產品性能,使客戶滿意,企業才能得到長遠發展。

(4)學習成長。為了滿足客戶需求,提高運營效率獲得持久財務回報,企業必須不斷成長,組織和員工的不斷學習是非常重要的。因此,從學習成長角度設定績效指標,激勵組織和員工自我學習和發展,能保證組織的長遠發展。2. 平衡計分卡的特點

傳統財務指標以實現部門或單位職責及工作重點為目標,以財務指標為主,忽視非財務指標,注重結果指標的考核,忽視過程指標的控制。在這種模式下,部門(單個業務單位)的利益最大化可能導致企業整體利益的損失,為追求實現短期利益可能會產生經營風險,因此傳統方法容易產生注重短期利益而忽視企業長久競爭力培養的傾向。

平衡計分卡突破了傳統以財務指標作為唯一衡量指標的局限性,做到了多個方面的平衡。平衡計分卡通過對財務、客戶、內部運營及員工學習成長等四方面指標均衡設置,四方面指標互為支撐,過程控制與結果考核相結合,注重短期利益的同時,強調了企業長期競爭能力的培養。

平衡計分卡的四個維度指標具有因果關系:學習成長指標的實現有助于內部運營的改善,內部運營的改善有助于客戶滿意度的提高,而內部運營的改善以及客戶滿意度的提高,又有助于財務指標的實現。

平衡計分卡的優勢在于:從財務、客戶、內部運營及學習成長四個維度,將總體戰略由公司、部門到員工逐層分解。它不僅強調了縱向的一致,更突出了橫向即跨部門的協調。平衡計分卡包含著財務衡量指標,它說明了已采取的行動所產生的結果;同時,也通過對客戶滿意度、內部運營及員工學習成長進行考核的業務性指標,來補充財務衡量指標,而業務性指標則是未來財務業績的驅動器。也就是說,平衡計分卡一方面通過財務指標保持對組織短期業績的關注;另一方面,通過員工學習、信息技術的運用與產品、服務的創新,提高客戶的滿意度,共同驅動組織未來的財務業績,展示組織的發展和后勁。依據平衡計分卡建立的關鍵業績指標,同時考慮了結果和過程、內部與外部、財務指標與非財務指標的平衡。3. 使用平衡計分卡的注意事項

事實上,平衡計分卡不僅是績效管理工具,更是戰略管理工具,它解決了長期以來困擾戰略管理者的難題,即戰略規劃與戰略實施脫節的問題,因此平衡計分卡得到了理論界和實務界的廣泛關注。成功應用平衡計分卡,無疑對企業競爭力的培養,對企業的長遠發展,都是有巨大作用的。

平衡計分卡有諸多優點,但在企業績效管理實踐中,不乏使用失敗的案例。企業在引進平衡計分卡作為績效管理工具時一定要慎重,因為若要全面實施平衡計分卡,企業必定花費大量的成本和時間,這往往是很多企業所不能承受的。另外,平衡計分卡的成功實施,也需要以下幾方面前提條件:

(1)企業戰略管理能力非常強。公司發展戰略清晰明確,具有戰略實施的具體舉措,能將戰略轉化為具體的發展目標。

(2)組織內部與實施平衡計分卡相配套的其他制度是健全的。包括財務預算、核算體系運作、內部信息平臺建設、崗位權責劃分以及管理流程、業務流程等方面都有明確的規定,只有使企業管理達到程序化、規范化和精細化,使企業戰略的每個層次都能有效的實施,才能達到預定效果。

(3)員工素質高。企業管理者和員工具備較高的業務能力和管理能力,員工的素質水平影響著平衡計分卡的實施效果,特別是中高層管理者的素質水平尤為關鍵。組織內部每個崗位的員工都應是勝任各自工作的,在此基礎上,研究一個戰略業務單元的組織績效才有意義。

有關平衡計分卡理論及操作實施方面的論述和討論很多,有人對其操作性提出了質疑,認為西方的某些管理理論應用到中國會有“水土不服”癥狀,中國的社會發展水平和現狀決定了在管理上不能照搬西方模式;有人認為是因為使用者對于它的應用知識和經驗不足,或者對于應用環境了解不足而導致的問題;還有些人認為這是屬于企業基礎管理水平不能滿足成功實施平衡計分卡前提條件的問題,等等。

我們認為,平衡計分卡作為對業務單元層面的考核是比較合適的,但用其作為對崗位考核尤其是基層崗位考核的工具要慎重,如果企業因為績效考核而引進崗位層面的平衡計分卡,那是沒有必要的,因為這將耗費管理者太多的時間和精力,績效考核應該考慮成本和收益的平衡。無論怎樣,平衡計分卡這種思想對績效管理實踐的啟迪意義是非常重大和深遠的。最后,我們以平衡計分卡創始人之一羅伯特•卡普蘭2002年訪問中國時的講述作為本節的結尾:

“在中國,很多企業是將平衡計分卡當作一種新的業績考核方式,而不是戰略執行工具引進的,其實,平衡計分卡首先是一種戰略執行工具,然后才是一種企業業績管理工具,用它來做員工考核不是用其所長。我的經驗是企業如果單純為了對內部的人員進行考核而引進平衡計分卡,往往是要失敗的。”

更多知識請閱讀由化學工業出版社出版的《薪酬設計與績效考核全案》(修訂版)(第1版8次印刷,修訂版10余次印刷)

- 上一篇:2.17 關鍵業績考核 下一篇:2.19團隊績效管理循環