-

11.2 關鍵業績指標設計過程

- 發布人:admin 發布時間:2020-06-30 10:06

- 《薪酬設計與績效考核全案》(修訂版)

趙國軍著

第十一章 如何設計關鍵業績指標

二、 關鍵業績指標設計過程

(一)關鍵業績指標建立步驟

在戰略驅動績效指標分析及組織績效模型部分,已經談到了建立部門關鍵業績指標的步驟,其關鍵點是通過對管理流程和業務流程關鍵控制點分析及對應的高績效行為特征分析,提煉出結果考核指標與過程控制指標。

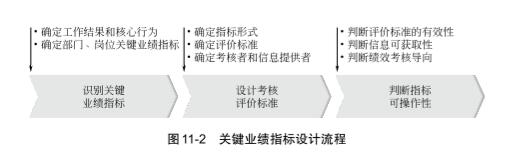

那么,崗位關鍵業績指標應該如何提煉?部門和個人關鍵業績指標又該如何設計呢?具體來說,建立關鍵業績指標體系的過程如圖 11-2所示。

①識別關鍵業績指標:通過管理流程及業務流程分析,確定工作結果和核心行為;確定部門關鍵業績指標,將部門關鍵業績指標進行分解,得到崗位關鍵業績指標。

②設計考核評價標準:確定各個指標形式;確定各個指標的評價標準;確定績效考核者和信息提供者。

③判斷指標可操作性:判斷評價標準是否有效;判斷信息能否準確獲取;判斷績效考核導向是夠正確,是否會引起工作質量降低傾向。(二)如何確定工作結果和關鍵行為

確定工作結果和關鍵行為是設計關鍵業績指標的第一步,應堅持以下原則。

1.價值增值原則

工作結果必須與組織目標相一致,工作結果的達成應有利于組織目標的實現;關鍵行為一定要選擇主要流程關鍵控制點的行為,這個行為需要在組織的價值鏈上能夠產生直接或間接的增值作用。

2.結果優先,兼顧過程控制

如果工作結果可以直接定義和衡量,那么就應該選擇工作結果作為考核指標;當工作結果難以衡量或獲取成本很高時,可考慮選擇工作過程中的關鍵行為作為考核指標。

以對研發人員的考核、激勵為例。

研發工作所創造的最終價值不是當時就能準確判斷的,只有產品在市場上得到檢驗后才知曉,這種情況下,選擇結果指標就是延遲指標,這種指標可以對研發人員進行長期激勵,但不能解決及時激勵的問題。為了達到激勵的及時效果,還要增加一些過程指標進行考核,比如技術先進性、技術可行性、技術資料的質量以及技術文檔的質量等。對于一個高科技企業而言,研發工作是一項持續進行的活動,如果一個研發人員的工作能夠為后續的研發帶來有價值的經驗或教訓,那么這樣的工作也是能給企業帶來增值的行為。

工作結果和關鍵行為都確定后,每個工作結果都對應著一個結果指標,每個關鍵行為亦對應著一個過程指標,需要從這些指標中選出關鍵業績結果指標和關鍵業績過程指標。

專家提示

并不是所有的指標都是關鍵業績指標,只有支持企業發展戰略,對企業組織目標的實現起增值作用,代表崗位核心職責的指標,才是關鍵業績指標。- .. 部門關鍵業績指標應突出部門工作的重點,通過對公司整體業務價值創造流程的分析,找出對其影響較大的因素,選擇對組織績效貢獻最大的方面作為關鍵業績指標。

- .. 將部門關鍵業績指標進行分解,同時結合各崗位工作職責,可以確定崗位關鍵業績指標。

(三)如何確定指標形式、設計評價標準、確定考核者

1.如何確定指標形式

水木知行績效考核指標體系包括定量指標、定性指標、過程指標以及非權重指標。非權重指標又分為否決指標、獎勵指標、獎懲指標。

(1)定量指標

對于反映工作結果的結果指標,若這個指標可以明確定義并能精確衡量,可以確定出數量化績效目標,績效數據信息準確并且獲得成本有限,就采用定量指標。

定量指標,除了確定績效目標外,對設計考核評價標準也是非常關鍵的,要充分考慮指標性質特點、績效目標數值以及實際可能數值的波動范圍,使績效考核分值分布基本合理,并盡可能實現在各種條件下績效考核結果是相對公平公正的,以便實現對員工的激勵作用。

(2)定性指標

對于反映工作結果的結果指標,如果這個指標可以明確定義,但精確衡量成本過高,績效目標難以量化,就采用定性指標。

對于定性指標,同樣要詳細設計加分、減分評價標準,以保證各種極端情況下不同考核指標都會有效度。

(3)過程指標

對于某些關鍵業績指標,如果工作結果很難衡量或者績效考核相關的數據信息獲取非常困難,就可以采取過程指標形式,通過分析高績效行為特征,用定性描述方式確定評價標準。

要對企業管理現狀進行詳細研究分析,評價標準能反映標桿企業行為特征的同時,更要符合企業發展現狀,使被考核者經過努力有達到的可能,同時對被考核者的工作有指導意義。

(4)非權重指標

對于非常規工作或者對戰略導向意義不大的常規工作的結果指標,若事件發生對組織影響重大,可以考慮采用非權重指標形式,然后再根據工作結果對組織目標實現的正面或負面影響,設計否決指標、獎勵指標和獎懲指標。

對于否決指標,要詳細研究不同結果對組織危害的程度,同時分別給予“扣分”“當期考核為‘待改進’ ”“當期考核為‘不合格’ ”“本期及余下期間‘不合格’”“年度考核‘不合格’”等處理;對于獎勵指標和獎懲指標,要詳細研究加分或減分幅度,這種加分或減分往往意味著任職者當期考核排在前列或末尾,也意味著績效考核等級為“優秀”或“不合格”。

2.設計評價標準應該注意的問題

(1)同一指標評價標準應能做到有效區分

某集團公司有華北、華東、華南、西南以及海外五個分公司,集團公司 2010年對銷售分公司銷售完成情況考核的評價標準如表 11-3所示。

由于預測起始于 2008年年底的世界金融危機影響即將消除,公司對 2010年銷售增長抱有較大信心,但實際情況是直到 2010年下半年各個分公司銷售情況才有較大程度的增長, 2010年上半年各個分公司基本都沒有完成目標,大部分分公司銷售收入完成比例為 70%~ 90%;而 2010年下半年,銷售收入增長較快,各個分公司都超額完成了月度目標,很多公司達成目標 110%以上。

在既定的評價標準下, 2010年上半年各個分公司銷售收入得分基本都是 0分,而下半年各個分公司得分基本都是15分,都得到了額外的加分。事實上,無論是上半年還是下半年,各個分公司完成情況的差距還是較大的,但評價標準沒有能反映出這種差別,因此評價結果沒能做到有效區分。該公司在 2011年制定績效考核方案的時候將評價標準進行了調整,如表 11-4所示,績效考核結果得到了有效區分,2010年 3月和 7月績效考核分數如表 11-5所示。

從表 11-4可以看出,修改后的評價標準具有更好的區分度。

(2)不同指標評價標準區分度應保持一致

對于不同部門以及同一部門內部不同崗位的各個關鍵業績考核標準,要盡量保持一致。一方面不能出現有的考核指標標準過嚴,評價分數往往很低,而有的評價標準過于寬松,導致評價分數往往很高的情況;另一方面也不能出現有的指標得分差距過大,而有的指標得分差距過小的情況,這樣都將使區分度出現問題,導致權重失真。

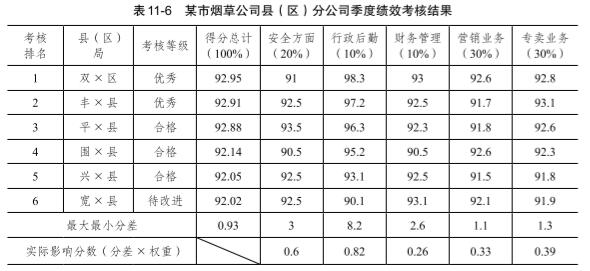

表11-6是某市煙草公司縣(區)分公司季度績效考核案例,該市級煙草公司有 6家縣(區)分公司。

如果不細心觀察,肯定認為該企業績效考核工作做得不錯,績效考核指標及權重分配比較合理,績效考核分數合理,考核結果等級合理。但如果仔細觀察,就會發現,最終的考核排名和行政后勤業務得分排序完全一樣,原因是什么呢?

由上表權重可以看到,行政后勤只占有 10%的權重。那么,最終考核結果和行政后勤考核結果一致,是偶然還是有其他原因呢?

其實,如果仔細觀察分析,就能得出行政后勤得分起到最關鍵作用的結論。在安全方面,最高和最低分差為 3分,權重為 20%;行政后勤最高和最低分差 8.2分,權重為 10%;財務管理最高和最低分差為 2.6分,權重為 10%;營銷業務最高和最低分差為 1.1分,權重為 30%;專賣業務最高和最低分差為 1.3分,權重為 30%。那么,安全、行政、財務、營銷、專賣評分對總分貢獻差別分別為 0.6分、0.82分、0.26分、0.33分、0.39分。這時就會發現,行政后勤對最終總分的影響的確是最大的,而占權重最大的營銷業務的影響反而成了倒數第二位的了。

專家提示

造成以上現象的原因,就是不同部門負責的考核指標評價得分差異性不一致,有的指標得分差距過大,而有的指標得分差距過小,這樣導致了權重失真。

3.如何確定績效考核者和信息提供者

確定由誰負責進行考核,一般情況下可以采取自上而下法進行,考核者可以是直接上級、跨級上級、其他職能部門等。對于某些指標,考核者可以是一個人;對于某些指標,考核者可以是多個,每個占有一定的權重。

對于實行 360度考核的企業,考核者是被考核者的上級、同級、下級和服務的客戶等,每個人占有同樣的權重,也可以占有不同的權重。由誰負責提供績效考核數據信息是設計績效考核指標時需要慎重考慮的因素,如果績效考核信息不準確,績效考核就無法進行。保證績效考核數據的準確、公平、公正性,是績效考核取得成效的關鍵。(四)如何判斷關鍵業績指標的可操作性

判斷一個績效考核指標是否具有可操作性,要從指標定義、評價標準、考核結果和考核導向等方面來看,設定關鍵業績指標一般需符合以下幾個原則,通常稱為 SMART原則。

1.明確的(Specific)

績效考核指標應該是具體、明確的而不是抽象的,考核指標應該是具體的工作結果或工作行為。評價標準應該是具體的而非抽象的,評價標準應定義準確,不能含糊不清。

2.可衡量的(Measurable)

績效指標是數量化或者行為化的,前者應該可以明確定義和衡量,衡量可以是精確計量,也可以是數據調查、抽查、檢查等統計意義上的衡量,或是工作發生差錯次數的計量;后者可以準確描述,關鍵控制點行為特征應該能夠清晰表達。

3.可獲得的(Attainable)

績效考核數據信息可以有效獲得;如果考核者無法獲得績效考核數據信息,或者獲取考核數據信息要花費很大的成本,那么這樣的考核指標也不具備可操作性。例如,某客戶對質量主管的月度績效考核指標是“本部門資料的保存”,評價標準是“本部門各種資料保存完整率達 95%以上,歸檔率達 100%,否則此項扣 5分。”資料保存完整率、歸檔率無法計算 —分母無法獲取,分子也很難獲取,即使能獲取,也要花費很大成本,因此這個考核指標也不具備可操作性。

4.相關的(Relevant)

績效考核結果應該是被考核者的行為或結果,也就是說被考核者可以決定或者影響著績效考核指標的達成。如果績效考核結果與被考核者無關,或者被考核者不能控制或影響,那么就不是合理、可行的績效考核指標。

5.有時限的(Time-bound)

績效考核是一段時間內工作的績效,如果工作目標沒有確定的時間期限,那就不具有可操作性;要盡量避免使用“盡快”“較快”等模糊的時間概念,而應給出清晰的時間限制。

回目錄 上一頁 下一頁

第1版8次印刷,修訂版10余次印刷。

《薪酬設計與績效考核全案》(第三版),最新全案書專欄即將開欄。

當當、卓越、京東、天貓等各大網店及各地新華書店有售。 - 上一篇:11.1 水木知行關鍵業績指標體系 下一篇:11.3 如何設計定量指標