-

全年一次性獎金的個稅計算方法比較

- 發布人:admin 發布時間:2017-09-17 23:11

-

摘 要:根據我國現行工資薪金收入個人所得稅計算方法,把年終獎在某月一次性發放與分配在各月依次發放相比,不僅有可能導致被多扣除較多個人所得稅款,而且還存在著6個導致納稅人所獲收入不同程度縮水的年終獎發放陷阱。針對此一問題,可從合理調節當年年終支付與次年遞延支付的比例入手,或者提出可取代現行年終獎計稅方法的更合理之策。對后者,不少人認為年終獎計稅應將總額分散于12個月來分別計稅再合并計算總應納稅額,但此觀點也有悖個稅調節貧富差距的設計初衷因而也不合理。更好的解決方法應該是基于全年收入統籌的視角來重新設計工資、薪金收入的個人所得稅計稅公式。

關鍵詞:全年一次性獎金 個稅算法 比較

全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金。上述一次性獎金也包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資[1]。本文將對全年一次性獎金計稅公式的不同算法及其利弊展開探討,以期得到更為合理的解決問題的辦法。

一、只減掉一個月扣除數的算法及其利弊分析

(一)計算方法

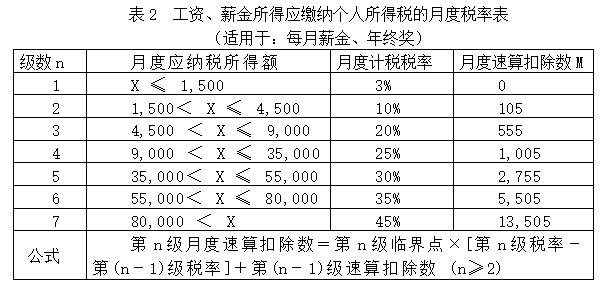

2011年頒布新修訂的《個人所得稅法》后,年終獎的計稅方法仍然采用國稅發[2005]9號文件的規定,費用減除標準、稅率和速算扣除數則按新《個人所得稅法》執行。國家稅務總局《關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知(國稅發[2005]9號)》規定: 納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法,由扣繳義務人發放時代扣代繳[1]:

1、確定適用稅率和速算扣除數。先將雇員當月取得的全年一次性獎金除以12個月,按其商數確定對應稅率。若當月工資薪金所得低于稅法規定的費用扣除數,則應將減除其不足部分后的余額,再按上述辦法確定稅率和速算扣除數[1]。

2、計算應交個稅。公式如下:①若雇員當月工資薪金所得不低于稅法規定的費用扣除額:應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數。②若雇員當月工資薪金所得低于稅法規定的費用扣除額:應納稅額=(雇員當月取得全年一次性獎金-雇員當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數[1]。

3、適用范圍。在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。雇員取得除全年一次性獎金以外的其它各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律與當月工資、薪金收入合并,按稅法規定繳納個人所得稅[1]。

(二)算法利弊分析

對納稅人來說,該算法優點是,把全年一次性獎金看成是一次性取得的數月的收入而非當月所取得的一次性收入,這種看問題視角的轉換無疑會使適用稅率降低,減輕納稅負擔。這樣來看,該算法設計應該是好的,但在實際操作中卻頻頻暴露出一些多發少得的問題。中國農業大學經濟管理學院教授葛長銀經研究發現,該算法會導致納稅人不必要不合理的納稅負擔,即在現行稅率下,多發1元錢,最大可增加納稅成本88000.45元(見表1),因此在發放年終獎時,一定要注意臨界點,牢牢把握不超標的原則[2]。

二、多減掉11個月扣除數的算法及其利弊分析

(一)計算方法

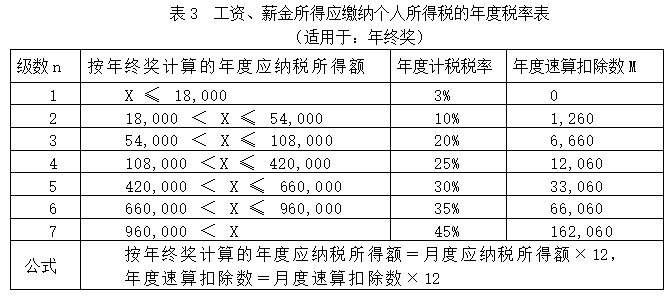

既然在企業扣稅實踐中發現當前個稅算法會導致頻頻出現多發少得而給相關當事人造成困擾,那么在該問題發生的背后,其原因究竟何在?王其艷認為,問題主要在于“按其商數確定適用稅率和速算扣除數”的規定。假設甲12月份領取全年一次性獎金54000元(當月工資額超過3500元),除以12等于4500元,適用稅率及速算扣除數為10%、105,則應納稅額為54000*10%-105=5295元,稅后實得48705元。再假設乙當月領取55000元(當月工資超過3500元),除以12等于4583元,稅率及速算扣除數為20%、555,應納稅額為55000*20%-555=10445元,則乙繳稅后實得55000-10445=44555元。乙比甲多發獎金1000元,實際反而少得4150元,這明顯違背工資薪金所得個稅“超額累進”的設計原則,使個稅負擔極不合理。下面數據不變,按乘以12確定速算扣除數的扣稅結果:甲為4140元,繳稅后實得54000-4140=49860元。乙應納稅額為55000*20%-6660=4340元,繳稅后實得55000-4340=50660元。這樣,乙比甲多發1000元,稅后實得比甲多800元,此結果就能令大多數人接受[3]。上述多發少得的原因為大家所普遍認可。那么,從公式本身設計出發,是否可以進一步優化?顧凱峰提出如下公式:應納稅額=(雇員當年取得全年一次性獎金/當年實際工作月數*適用稅率—速算扣除數)*當年實際工作月數[4]。分析公式可知,其設計原理與王其艷的觀點完全一致。

(二)算法利弊分析

筆者認為,這種算法可稱之為“網絡改良算法”,充分體現了當代網民的社會參與熱情與智慧。經研究發現,提出或支持該算法的文章遍見網絡及各大財經媒體。由于支持的呼聲很高,響應的人數很多,傳播的范圍很廣,導致現在要弄清楚該算法最早究竟由誰提出,以及到底是一人率先提出還是多人幾近同時提出均已變成極難確定之事。不少提出或支持這種算法的網民認為,現行稅務部門關于年終一次性獎金的計稅公式是不公平甚至其算法根本就是錯誤的,其結果是導致納稅人實際稅負超出了稅法規定的應繳納的限度。這些人提出對一次性發放的年終獎來說,正確的計稅公式應該是這樣:年終獎稅金=年終獎×適用稅率-月速算扣除數×12。同樣的,年終獎的適用稅率仍按除以12個月后的平均金額對應的稅率計算。那么,這種基于現有稅務算法加以改進的網絡改良算法的科學性與合理性究竟如何呢?

1、該算法的優點。計算年終一次性獎金的個稅時,在稅率表所標示的各級應納稅所得額區間的臨界點處發放獎金,隨著獎金額的逐步增加,再不會產生稅務算法下的“獎金陷阱”。其計算原理是使在發放數額恰好等于第n級臨界點的獎金的情況下,該金額適用第n-1級稅率和扣除數計算個稅與適用本級即第n級稅率和扣除數M計算個稅恰好相等,然后求M即得。

要特別指出,該算法與另一種單獨給年終獎設置超額累進稅率的方法其實是相同的,因為它們的計算規則相同。不同之處在前者對兩種收入共用一張表計算,后者各用一張表計算。如為解決現行稅務算法所存在的“獎金陷阱”問題,可給年終獎計稅單獨設置稅率表如下:

2、該算法的不足。要分為兩種情況來考察:

(1)每月應納稅薪資≥起征點。此情況下每月都要納稅,也即是平時發放的基本工資、基礎性績效工資這些相對固定性收入的計稅是與年終發放的績效工資和分享工資這些相對浮動性收入的計稅是完全分開的,這就導致了“化整為零”的效果,使得分別計稅過程中的應納稅所得額都要低于實際的額度,而根據稅法之規定,應納稅所得額的大小是與相應的計稅稅率掛鉤的,即實行的計稅方法是超額累進制,如果收入越高,計稅的稅率就越大,而化整為零的做法就必定減少了納稅人的實際稅負,因而年終獎要想像月度收入那樣采取相同的計算方法就必定是不當的,也不符合稅法所傳遞的讓高收入者多納稅的精神。因而,上述改良版的年終收入的計稅公式在速算扣除數上按照月度計稅公式一樣乘以12,也即是先把年終獎分攤到月,找到對應的相應稅率,然后先按月計算平均獎金的應納稅額,再把月度獎金的應納稅額乘以12個月換算成全年的年終獎金的應納稅額的算法是不合理的。

(2)每月應納稅薪資<起征點。根據稅法規定,此情況下每月都不需納稅,但如果年終獎是在當年12月份計算并發放,這樣當月的工資(當月基本工資、當月基礎性績效工資)加獎金(全年獎勵性績效工資、全年分享工資)的收入總和如果超過了起征點,就符合了征稅的條件。但是應該如何計算?按照網絡改良公式,從其設計來看,默認的前提就是單獨計算年終獎的應納稅額,而沒有考慮全年的按月發放的實際工資收入,當然如果每月應納稅薪資≥起征點沒有問題,可以分開來算,但每月應納稅薪資<起征點就有問題了,在后者情況下,平時不納稅,所以明顯地在年終獎發放的當月計算個人當年或上年的應納稅所得額時不能只計算該年的年終獎而把其他收入漏掉,必須把它與全年按月發放的收入加總起來計算應納稅所得額(并不僅僅只是與年終時發放全年浮動性收入的本年當月的基本工資收入相結合,如現行稅務局的算法),這樣才更加符合稅法規定的精神。另外即使按稅務算法,如果再考慮到年終獎是當年計算出并發放還是延至下一年某月發放,對后者,繼續用原法把上年度的年終獎與下一年度的不滿起付點的月度收入相合并再減去起付點計算上年個稅就顯然存在問題。綜上所述,筆者認為網絡改良公式的算法設計無論對何種情況都是不合理的。

三、全年收入統籌算法及其利弊分析

(一)計算方法

在上述稅務算法和網絡改良算法中,稅務算法將月度收入與年終發放的一次性收入分別計稅,后者視為一個月收入并減按優惠稅率征收,但其公式卻被較普遍的認為算法錯誤或計算邏輯不合理,如處理年終獎時在對速算扣除數的運用上不符合速算扣除數本身的內在邏輯,其結果導致大量的“一元陷阱”,大大增加了納稅人納稅的不合理負擔,也給單位在如何更靈活地處理獎金發放以避免不合理的稅負問題上帶來了困擾。而網絡改良算法雖然注意到了速算扣除數的內在計算規律,并以此指出稅務算法的錯誤,但在構設其計算公式時卻忽視了稅法所規定的計稅稅率針對的對象是應納稅所得額,而應納稅所得額的范疇是全部收入,收入越高調節稅率越大,所以搞“拆散式”計稅是錯誤的。由于忽略了此問題,這使得他們的算法實際是以認為平時收入與年終收入的計稅無關為默認前提,陷入了只單獨針對年終獎設計公式的誤區。

根據上述分析及對稅法精神的本質理解,特提出如下新算法,本算法無須分別考慮獎金發放當月的月度收入是否達到起征點的不同情況,而是將年終收入與平時收入加以統籌,計算出總和后除以12個月得到月度平均收入(即月度應納稅所得額),然后對照稅率表選擇相應計稅稅率和速算扣除數加以計算,得到月度平均應繳納個人所得稅后,再乘以12個月得到全年應繳納金額,用該金額減去當年已經收取的,即得到匯算清繳時應該要收取的剩余數額。其公式如下:①月度各類應稅工資收入應納個稅金額=(當月薪資-稅法規定的費用扣除數)×適用稅率-速算扣除數。②全年各類應稅工資收入應納個稅金額={[(年終一次性發放的各類應稅工資收入+平時按月發放的各類應稅工資收入合計)∕12]×適用稅率-速算扣除數}×12=(年終一次性發放的各類應稅工資收入+平時按月發放的各類應稅工資收入合計)×適用稅率-速算扣除數×12。③年終匯算清繳時應納個稅金額=全年各類應稅工資收入應納個稅金額-月度各類應稅工資收入應納個稅金額×12。說明:本處的工資系取廣義,指全部收入,包括基本工資、績效工資、分享工資等各項工資類型。分享工資包含贈送或折價購買企業股票所折合的價值、股票期權行權時企業轉讓給激勵對象的企業留存用于激勵的股票溢價收益、員工憑借所持有的虛擬股權或虛擬期權而得到的“分紅”或獎勵等。上述收入不包括按照個人所得稅法和相關法律規定所允許全部免稅或在一定標準的范圍內予以免稅的收入。

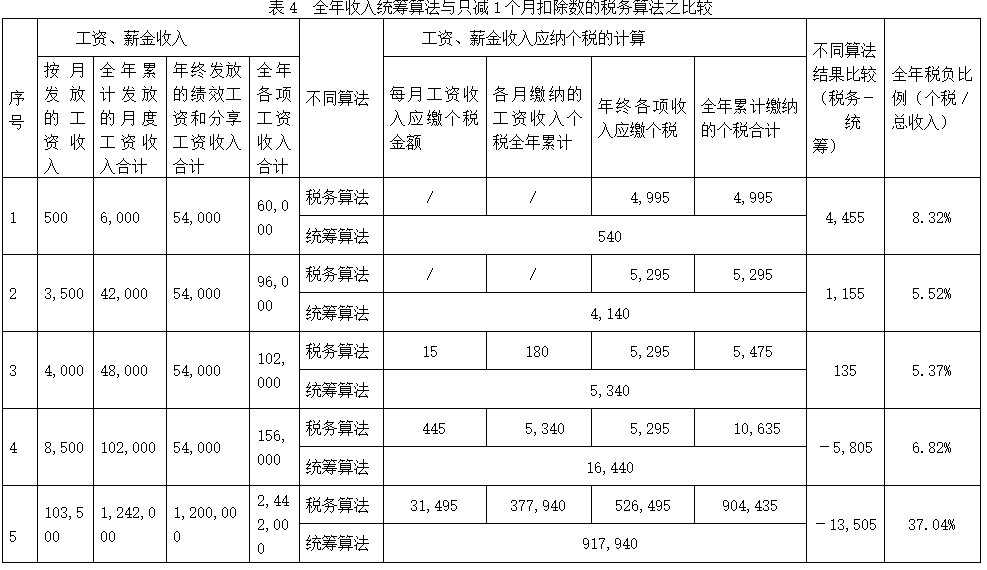

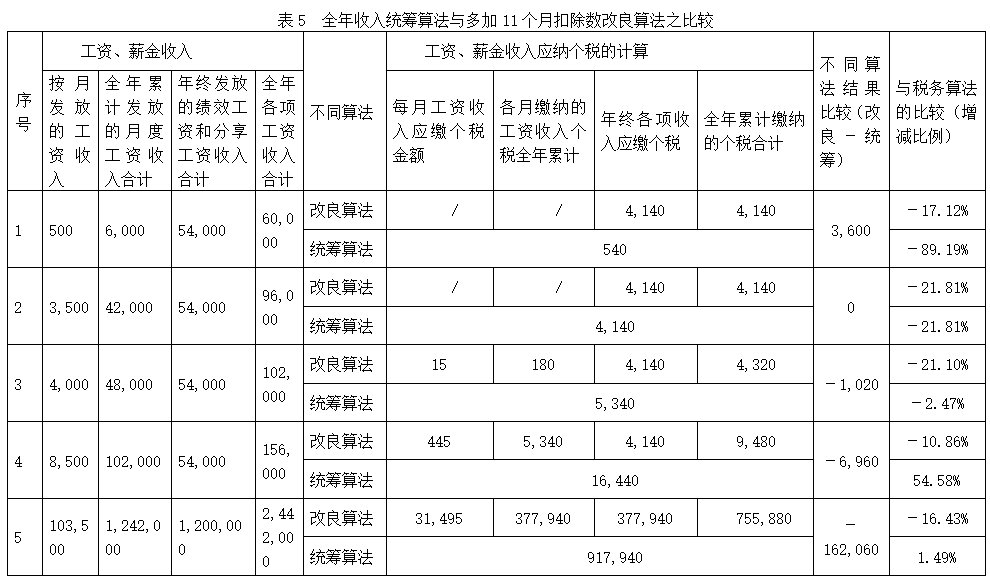

全年收入統籌算法與現行稅務局算法、網絡改良版算法之比較詳見表4-表5。該計算的目的是為揭示個人所得稅計稅公式的設計原理及不同算法差異。為簡便起見,假定全年各月工資收入不變,且在計算應納稅所得額時除免稅工資額3500元外的其他各類扣除數均不考慮。

(二)算法利弊分析

1、本算法的優點。本算法不僅可以在公式設計上主動填平年終一次性獎金發放陷阱,而且更強調計稅算法背后的邏輯的合理性,即將每月收入和年終收入統籌起來看待,以總收入的視角來設計計稅公式,更加公平合理。反觀上述稅務算法,雖然對企業來說也可以通過稅務籌劃的方法來合理規避稅負,但首先是計算方式本身有重大缺陷,導致了極不公平極不合理的結果,這不可否認。再就是也給各單位的管理工作帶來額外負擔,籌劃的工作量很大,而且籌劃容易陷入單純以規避陷阱為目標的誤區,孰不知即使發放獎金的額度跨越了陷阱,仍然支付了相應的不必要成本,這樣實際所得的收入已經發生了一定程度甚至是較大的激勵失效。而網絡改良版算法雖然解決了陷阱問題,但存在計算邏輯的不合理性,因為按照稅務算法的規則,對一次性年終獎的適用稅率已經是優惠的,如果在速算扣除數上再優惠,這已經不符合個稅政策是調劑高收入以縮小初次分配所形成的差距的目的了。

2、本算法的不足。經分析和測算,未見本算法存在不足。

四、結論

2011年我國新實施的個人所得稅法仍然存在著年終獎發放陷阱,而這對于企業和其他組織來說,做不做納稅籌劃可能會導致員工個人所得稅實際稅負相差懸殊,而且這樣的結果并不公平合理。籌劃方案可以年終為起點,以本年年終獎加下一年度全年的月度工資收入預測值為籌劃對象,按照事先通過計算確定的各檔次籌劃收入的最優分配比例,確定本年末應發放的具體獎金數額,再對余下部分采取遞延至下一年度各月依次發放的方式。這既能有效避稅,又不影響本單位正常的薪酬管理活動。或者,年終獎不與月度收入捆綁在一起,而是單獨進行納稅籌劃,目標是繞過對該筆獎金來說的最大陷阱,即本次支付獎金的上限要小于該陷阱所在區域的下邊界,而對剩余獎金則轉作以后一定期限支付,并對包括此部分收入在內的新的預期總收入重作籌劃。當然,從完善個人所得稅法的角度,最好的方式應該是由稅務部門重設工資、薪金收入的個稅計算公式,但這并非是把現行的年終獎計稅只減去1次速算扣除數改為減去12次速算扣除數,而是以年度收入統籌為前提,平時按月度收入計繳,年終按全年收入匯算清繳,多退少補,則不僅將徹底填平企業等組織現存的“多發少得”年終獎發放陷阱,同時還具有以下兩項突出優點:一是設計邏輯更優。年終一次性獎金收入本來就是員工工資、薪金收入的重要組成部分,故設計針對個人收入所得的征稅辦法,不能把對月度性收入征稅與對年終一次性收入征稅完全孤立看待,而需要站在全年的角度上來統籌。二是現有的工資、薪金收入的個人所得稅計稅辦法改變后,對政府來說并不意味著個稅一定會少收,而是對工資收入相對較低者會少收,對工資收入相對較高者會多收,從而更好地發揮與實現個人所得稅對收入分配差距不斷擴大的應有調節作用。

作者:鄭玉剛

- 上一篇:股權激勵有哪些注意事項? 下一篇:白領求職調查報告:全國平均招聘薪酬7599元